Een aandeel dat een inkomen genereert van 20% per jaar

week 28 / jaar 7

Inleiding

Deze week stellen we een nieuwsbrief open voor iedereen, dus niet alleen voor leden. Niet-leden kunnen hierbij een keertje bekijken hoe wij inkomensaandelen bekijken en bespreken. Dit zijn meestal zeer saaie aandelen, maar brengen op de zeer lange termijn het meeste op. Zo ook het aandeel wat we hieronder bespreken. Leden kunnen dit artikel ook lezen onder het kopje “nieuwsbrieven” op de onze website: https://investor-assistance-pro.com.

Inleiding (Nieuwsbrief)

Het is al meer dan een jaar gelden dat we met de betaalde service zijn begonnen. We beginnen daarom met een terugblik op de aandelen die we tot nu toe in ons portfolio hebben opgenomen en doen een analyse of we de aandelen nog in ons portfolio willen houden. Daarom zullen we bij ieder hoofdstuk een tekst schrijven onder een kopje “update”.

Update: We hebben dit aandeel op 2 november 2020 aangeschaft. In november van dit jaar hebben we het aandeel dus 4 jaar in het bezit. Tot nu toe hebben we een winst behaald van bijna 80%. Dus als we aannemen dat we het 4 jaar in ons bezit hebben betekent dit een winst van 20% per jaar. Dit is een uitstekend resultaat en eigenlijk willen we wel een portfolio vol met dit soort aandelen. Met deze update onderzoeken we of we denken dat we 20% winst kunnen behouden per jaar de komende jaren. We hadden een fout in ons excelsheet (alleen voor abonnees beschikbaar) ontdekt. We hadden te weining dividend berekend in ons sheet. Maar we hebben minimaal 13 kwartalen dividend ontvangen van iets onder de 30 euro. Dit is nu gecorrigieerd.

Een aandeel wat decennia lang inkomsten genereert.

We hebben het hier over het aandeel Altria Group Inc (MO) Altria is een sigarettenproducent, wat onder andere het bekende merk Marlboro in haar portfolio heeft. Maar Altria heeft meer noten op haar zang, men is bezig om het roken gezonder te maken, men heeft 10% van de aandelen van de bekende drankproducent ABinbev in handen, en men bezit 45% van de cannabis producent Cronos.

De inkomsten uit sigaretten:

Als we naar de belangrijkste tak gaan, is dit de sigarettenhandel. Zoals gezegd wil men dit gezonder maken, wat dat ook mag betekenen. Persoonlijk is het volgens ons beter om te stoppen met roken. Maar we zijn als beleggershulp liberaal ingesteld, en we willen dit niet voor anderen bepalen. Wie wil roken, moet de keus hebben om dit te doen, we zijn allemaal volwassen mensen. Voor kinderen is het natuurlijk een ander verhaal. Er staan genoeg waarschuwingen op de verpakking, die je moet doen waarschuwen, en de plaatjes zijn zo vreselijk, dat het je het echt aan het denken moet zetten. Toch gebeurt het niet. Men paft er vrolijk op los en ook het aandeel onder de 18 jaar oud blijft vrij stabiel, hoe sommige groepen van longartsen ook lobbyen. Ook het punt om sigaretten gezonder te maken met allerlei technische snufjes is ronduit belachelijk, alle damp die je naar binnen haalt, is altijd ongezonder dan dat je dit niet doet. En dan komen we nu juist op het punt waarom dit aandeel de juiste keus is als inkomsten aandeel. Het is een verslavingsgevoelig aandeel. Wat bedoelen we hiermee? We bedoelen hiermee dat mensen blijkbaar niet kunnen stoppen met het consumeren hiervan, daarom is dit zo’n geweldige business.

Aan de sigarettenhandel zit nog een aspect wat ons erg bevalt, iedere regering werkt de handel tegen. Wat bedoelen we hiermee? De afgelopen decennia heeft men terecht, of onterecht, de sigarettenproducenten zo onder druk gezet, dat iedereen wel uit zijn hoofd laat, om een nieuwe sigarettenproducent te worden. Hierdoor is er voor Altria maar een handje vol concurrenten en heeft men hierdoor een vast marktaandeel, wat je kan vergelijken met een monopolie. Altria is dus alleen afhankelijk van consumenten die blijven consumeren en niet van (toekomstige) concurrenten. Het consumeren blijft nagenoeg gelijk, dus ook de inkomsten. Het bedrijf hoeft tevens geen reclame te maken. Alle slechte berichten zijn reeds reclame. In Rotterdam zeggen we: Het maakt niet uit hoe ze over je lullen, als ze maar over je lullen. Met lullen wordt praten bedoeld. Hierdoor hoeft het bedrijf geen geld aan PR uit te geven. Ook nieuwe producten worden nauwelijks ontwikkeld. Het laatste zijn de zogenaamde VAPE sigaretten. U kunt hier nalezen hoe gezond dit product is. Op zich hebben we liever dat het bedrijf hier zich even van weghoudt aangezien dit vervelende rechtszaken met zich mee kan brengen. En dit is tevens een risico wat het aandeel kan schaden.

De inkomsten uit drank:

Met de 10% van de aandelen in ABinbev, wat nu zo’n 12 miljard euro waard is, heeft Altria een zeer belangrijke troefkaart. Waarom investeert een sigarettenproducent in een drankproducent? Dat is makkelijk te beantwoorden, het is tevens een verslavingsgevoelig product. Mensen kunnen nog minder van drank afblijven. Ook wij lusten een lekker biertje, wijn of een mooie whiskey. En ABinbev heeft het allemaal in huis. Ook in de dranksector is het moeilijk, om met de grote merken te concurreren, door de vele regels die opgelegd worden aan deze sector. Hierdoor is het moeilijk om een nieuw groot drankconcern op te zetten, dat een significante concurrentie met zich meebrengt. Alhoewel minder als bij sigaretten, zorgt dit voor ABinbev, en dus ook voor Altria een groot marktaandeel in de dranksector.

De inkomsten uit Cannabis:

Deze vallen op dit moment zwaar tegen. Dit omdat de gehele cannabis sector op zijn gat legt. Altria heeft 45% van het bedrijf Cronos, nu ongeveer $ 350 miljoen waard. Dit is niet veel, en Altria heeft hierop veel verloren. Maar geen nood, dit is een zeer lange termijn investering die in de toekomst nog wel uit gaat betalen, als de cannabissector aantrekt, en dat ervoor zorgt dat er cashflow komt. Nu is het inkomen negatief en helpt het bedrijf nog niet echt, maar Cronos is wel de grootste producent in de cannabis sector en heeft reeds een zeer grote productielijn aan verschillende producten. Ook heeft het bedrijf hiermee ook een tak in handen wat wel met gezondheid te maken. Namelijk een alternatieve manier en gezondere manier van pijnbestrijding. Wij verwachten dat de sector bij zal draaien en in de toekomst winstgevend zal worden.

Update: De business is eigenlijk niet veranderd, dus op dit front niets nieuws te vertellen. We kunnen u alleen vertellen dat de waarde van het CRONOS aandeel vermeerderd is naar $ 380 miljoen. Verder heeft men het aandeel in AB inbev verlaagt naar 8,1 maar wel $ 2miljard gecashed.

Redenen om het aandeel te kopen:

- Vast inkomen door weinig concurrentie en nagenoeg een monopolie.

- Hoge dividend uitkering (8,5%), dat onderhouden wordt door een stabiele cashflow.

- Diversifiëring door cannabis en drank investeringen

Update: Redenen om het aandeel aan te houden zijn niet veranderd. Wel heeft het bedrijf haar dividend met 4,25% verhoogd ten opzichte van vorig jaar en we genieten nu van een bruto dividend rendement van 10,7% op de kostprijs van het aandeel. Dit is 9,1% netto dividend. En dit krijgt u op de bank niet.

Redenen en risico’s om het aandeel niet te kopen:

- Vape business kan omslaan in rechtszaken die het bedrijf veel kan kosten

- Als men persoonlijke morele bezwaren heeft als belegger tegen de producten die het bedrijf maakt.

Update: Risico’s zijn niet veranderd maar hebben zich ook nog niet openbaart. Dus hier ook geen redenen om het aandeel te verkopen.

Wanneer het aandeel verkopen?

- Indien het bedrijf het dividend al enige jaren niet verhoogd heeft of zelfs daalt, of als de cashflow van het bedrijf blijft dalen.

Update: Het bedrijf verhoogd het dividend, dus geen reden om te verkopen.

Kan Altria haar dividend in stand houden?

Dit is een aandeel wat je niet voor de groei moet aanhouden, maar voor inkomsten uit dividend. Dit is goed om te beseffen. Wij verwachten dat de koers van het aandeel lange tijd op deze koers zal blijven hangen. Toch als je een trend van 40 jaar opzet, zal je zien dat het aandeel enorm gegroeid is, maar de beste jaren zijn achter ons. Dit is echter nog steeds een goed aandeel om je inkomen aan te vullen, mits het dividend zo hoog blijft, of zelfs stijgt. Dit is dan ook de reden dat we dit scherp in de gaten moeten houden ieder kwartaal. Zie hierboven ook “wanneer het aandeel te verkopen”. Daarom zullen we enkele ratio’s en financiële zaken van het bedrijf nalopen om aan te tonen dat het bedrijf haar dividend hoog zal houden.

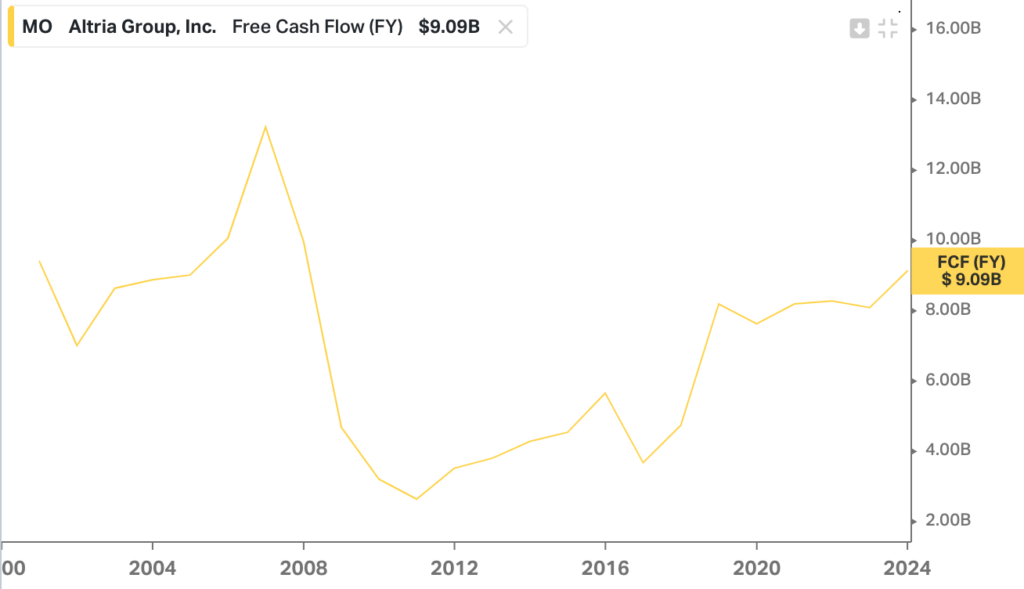

Free cash flow

Free cash flow is sinds 2010 stijgende. Hiervoor was de financiële crisis, dus dat verklaart de dip in cashflow. Door de hoge cashflow kan het bedrijf haar dividend betalen.

Update:

Cashflow is verhoogd sinds vorig jaar. Dit is gunstig voor het verder verhogen van het dividend in de toekomst.

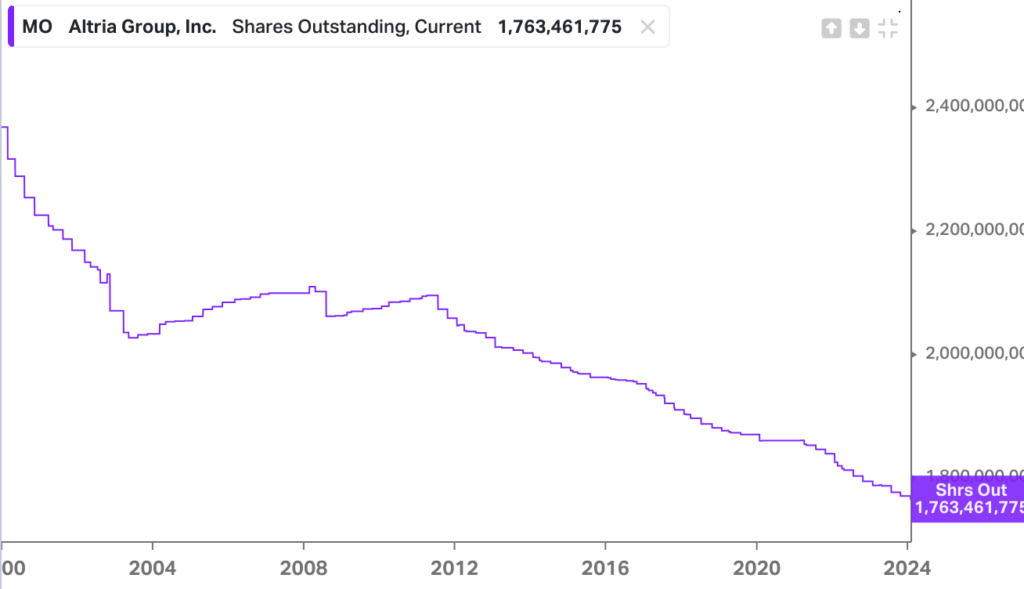

Outstanding shares

Altria brengt haar aandelen hoeveelheid al sinds de jaren 90 van de vorige eeuw naar beneden. Dit betekent 2 dingen, men heeft genoeg cash om eigen aandelen terug te kopen en per aandeel krijgt men een groter stuk van het bedrijf. Tevens houdt men de dividenduitkering in dollars gelijk als men het dividend verhoogt. Als men immers minder aandelen heeft, kost dit minder geld aan uitkering. Door per aandeel de uitkering te verhogen keert men evenveel uit als voorheen. Uit het bovenstaande blijkt dat men bijna 50% van de aandelen in ongeveer 35 jaar tijd teruggekocht heeft. Voor ons is belangrijk dat men hiermee door gaat, aangezien het dividend hierdoor betaalbaar blijft.

Update:

Het bedrijf heeft het aantal uistaande aandelen met 25 miljoen stuks verlaagd. Dit is uitstekend en het management stelt de juiste prioriteiten hier wat ons betreft.

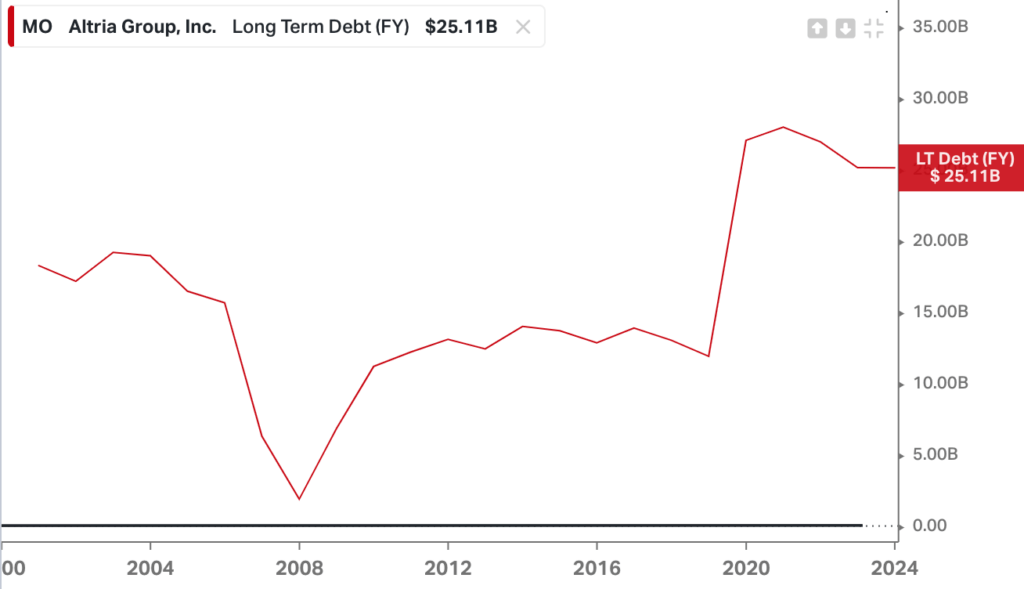

Lange termijn schuld

Dit is in eerste instantie niet gunstig. Met een tweede blik is het echter wel verstandig geweest om lange termijn schuld op te nemen. De laatste jaren heeft het bedrijf wat meer geleend, met een zeer laag rente percentage. Nu de rente weer omhoog gaat, lost het bedrijf de schuld weer af. Dus goedkoop geld binnen halen kan gunstig zijn. We moeten dus in de gaten houden dat de rode lijn blijft dalen de komende jaren. Als men leent voor de verkeerde redenen, bijvoorbeeld om het dividend in stand te houden, is dit slecht voor het bedrijf en zullen we de aandelen verkopen.

Update:

Schuld is niet noemenswaardig gedaald, maar met 0,01 miljard. Maar dit betekent dat het ook niet gestegen is wat goed te noemen is.

Koers/winst verhouding

Het bedrijf is historisch gezien niet duur. Dus op dit moment koopwaardig.

Update:

P/E is flink gedaald en dit is zeer hoopvol voor een hoger koersdoel het komende jaar. Historisch gezien is het zeer laag, zie de bovenstaande afbeelding. Het aandeel is nu dus goedkoper dan vorig jaar.

Rente betalingen

Op zeer lange termijn zakken de betalingsverplichtingen ten aanzien van de schuld langzaam. Dit is gunstig. Dit helpt er mede aan dat het dividend betaalbaar blijft.

Update:

Rentebetalingen zijn iets opgelopen, maar dit mag eigenlijk geen naam hebben. Dus geen reden voor zorg hier.

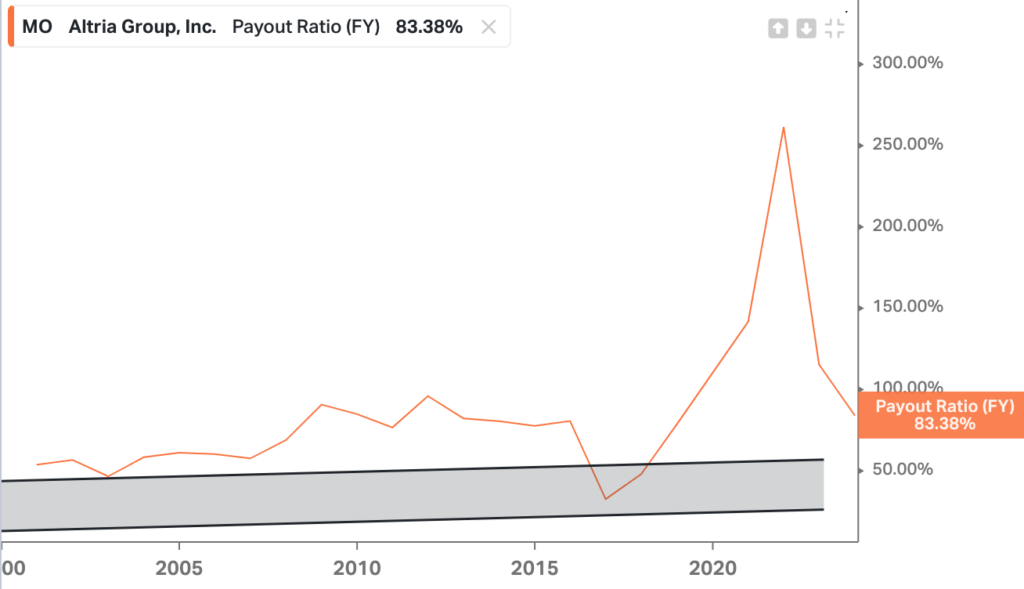

Payout ratio

De payout ratio is de verhouding hoeveel dividend er wordt uitgekeerd ten opzichte van de winst. En de deze is op dit moment zorgelijk. Dit is dan ook een van de zaken die we erg sterk in de gaten moeten houden. Deze is historisch altijd ronde 70 a 80% geweest en dit is het beste als de payout ratio hiernaar toe terug beweegt. Geen reden tot paniek, maar dit laat wel zien dat het bedrijf naar onze verwachting het dividend in 2023 gelijk zal houden.

Update:

Payout ratio is flink gedaald en bijna uit de gevarenzone. Hopelijk krijgt het bedrijf het volgend jaar echt onder controle en dus onder de 70%. Maar voorlopig geen reden van zorg.

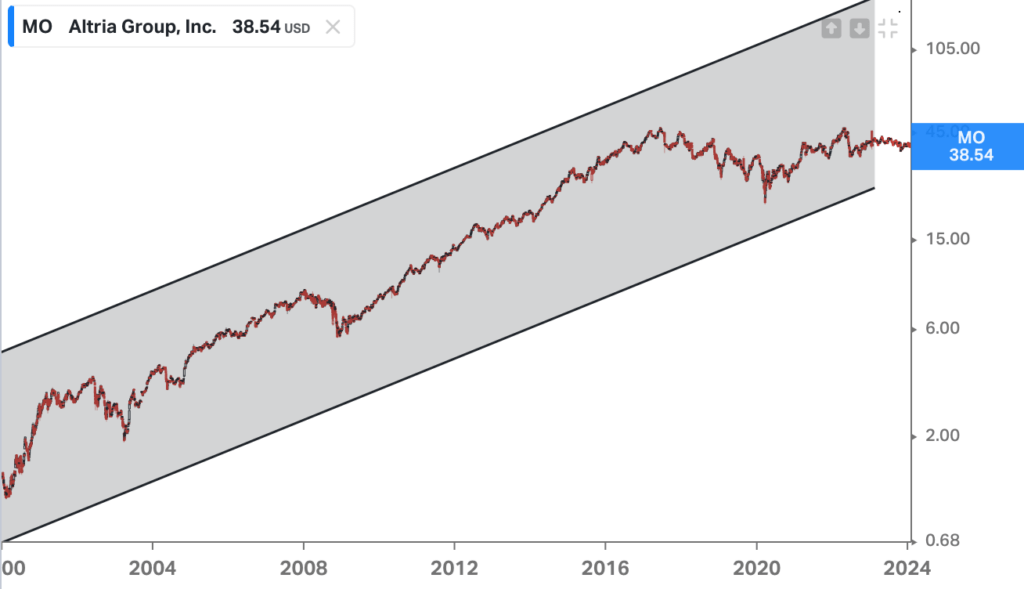

Koerswinst

Het is toch altijd belangrijk om even naar de groei kijken. We willen immers inkomsten aandelen die ook koerswinst op de lange termijn laten zien. Om dit duidelijk te maken hebben we trendkanaal toegevoegd. Dit is een trend van bijna 45 jaar lang, en dit laat duidelijk zien dat het aandeel in deze periode je geen windeieren had gelegd. Een aandeel om zeer lang aan te kunnen houden, mits men haar dividend op een hoog peil houdt.

Update:

De prijs van het aandeel lijkt gezakt te zijn ten opzichte van vorig jaar al mogen we de bovenstaande afbeelding geloven. Deze is echter alweer gedateerd en we weten dat we inmiddels $ 2 hoger staan dan de $ 44 van vorig jaar.

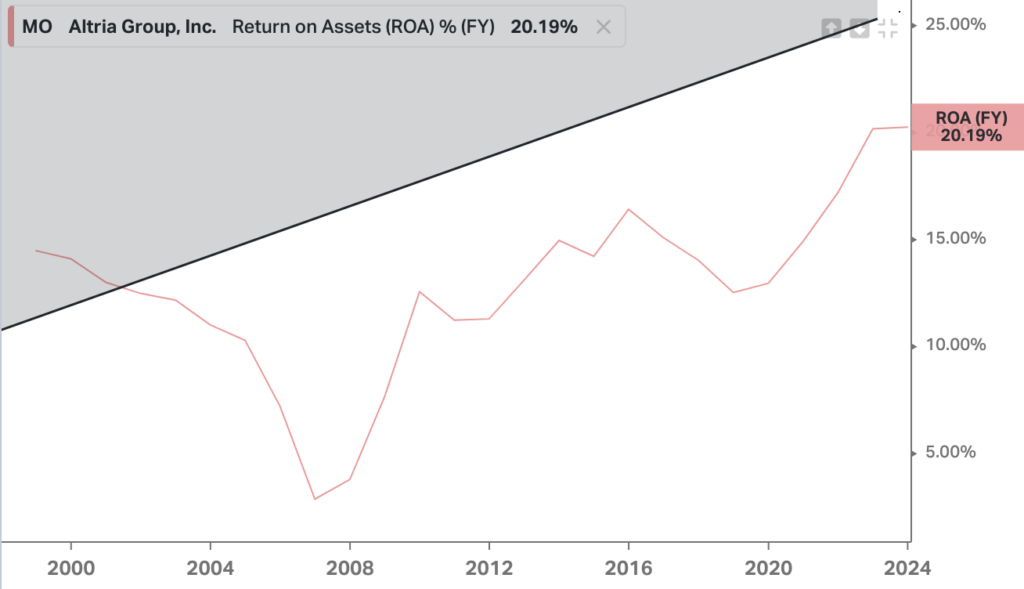

Return on Assets (ROA)

Met andere woorden, op alle bezittingen die Altria heeft, maakt men 20% rendement. Boven de 20% is heel goed te noemen. Ook kan je in de grafiek zien dat het stijgende is.

Update:

ROA is iets gestegen ten opzichte van vorig jaar. De stijging is echter zeer beperkt. Het is boven de 20 en dit blijft uitstekend.

Conclusie:

Altria is nog steeds een goed bedrijf en aandeel om als aandeel voor inkomen in de portfolio te houden, mits het als dividendaandeel wordt gezien. We zullen dit aandeel dan ook overnemen met dezelfde resultaten in onze betaalde service.

Update:

Er veranderd niet op onze kijk op dit aandeel en kan gewoon in de portfolio blijven. De situatie is op vele vlakken iets verbeterd dus we houden het aandeel waarschijnlijk nog voor zeer lange tijd aan. Bij 100% winst trekken we onze inleg uit het aandeel zoals gebruikelijk.

Bent u na het lezen overtuigd dat onze service wat voor u is, kunt u een abonnement nemen op onze betaalde service. Op onze betaalde website, hebben wij de volgende abonnementen, klik op de onderstaande afbeelding om naar de website te gaan om een abonnement af te sluiten.

Voor leden van deze gratis site (blijft zo) raden we aan eens een kijkje te nemen op de nieuwe site. Deze is met de bovenstaande button te bereiken. U kunt alleen niet verder dan de homepagina. Achter deze pagina bouwen we een site op met veel informatie voor beleggers. Om de aandelen te bekijken die wij kopen moet u echter een abonnement bij ons aanschaffen.

Huishoudelijke mededelingen:

Een abonnement op onze nieuwsbrieven van beleggershulp, wekelijkse updates en updates tussendoor, zijn 100% gratis. Neem daarom een abonnement door hier op te klikken.

Verder willen we u op de kleine lettertjes wijzen. We kiezen wel eens voor de woorden, advies, adviseren, ect, ect. We willen u erop wijzen dat we geen financiële adviseurs zijn. We zijn dus absoluut geen financieel adviseurs of vermogen beheerders. We vertellen u louter wat wij doen met ons geld en hierop kunt u uw eigen investeringsbeslissingen nemen. Wij willen dit graag nog een keer benadrukken. Dus doe uw eigen research. We zullen in de toekomst onze woorden voorzichtiger gaan kiezen omdat we ons realiseren dat dit nogal eens verwarring kan opleveren, ook al is dit een gratis nieuwsbrief.

Portfolio update:

We streven ernaar om iedere week alles te updaten, maar voor sommige delen zullen we dit waarschijnlijk niet altijd doen als er geen belangrijke update is.

- De inkomen portfolio.

- Verslavingsgevoelige aandelen: De tabaksaandelen blijven doorsudderen. Het cannabis aandeel lijkt weer iets te gaan bewegen naar de bovenzijde. Overal presteert deze portfolio naar tevredenheid. Deze nieuwsbrief kan gezien worden als een aanbeveling voor deze sector

- Metaal mijnbouw aandelen: Het gaat flink op en neer bij de edelmetalen, de laatste week meer op.

- Olie en gas aandelen. Deze week blijven we een beetje vlak.

- Steenkool aandelen. Deze week kwam er een einde aan de stijging, hopelijk houden we de uptrend aan.

- De speculatieve portfolio:

- Edelmetalen. Prestatie blijft ondermaats. We hebben maatregelengenomen in deze portfolio door veel aandelen te verkopen.

- Uranium. Lijken iets te stabiliseren, we wachten hierbij rustig af.

- Basis metalen. Ook deze sector zijn we niet echt tevreden mee, we beraden ons hier nog over eventueel maatregelen.

- Olie en gas, hier blijven we zeer bullish op, maar de laatste week hadden we te maken met een lichte daling

- Crypto Corner: Crypto’s lijken te stabiliseren. We hebben flinke veranderingen in ons portfolio aangebracht, deze zullen we binnenkort publiceren. Dit beloven we nu al weken en moeten de komende maand echt aan de slag hiermee, dus de belofte staat nog.

- De trading portfolio. We hebben onlangs een paar opties aangeschaft in de edelmetaalsector. We moeten eerlijk toegeven dat alle tradingsposities niet goed gaan. Hier moeten we onze prestaties echt op gaan krikken. Deze week ging het iets beter waardoor we zelfs 2 opties hebben kunnen terugkopen met een kleine winst.

Motto blijft: Houdt u nog langer vol en koop in 2024 als er een mooie dip is in de grondstoffen aandelen.

Disclaimer:

Beleggershulp baseert zijn werk op research vanaf het internet, bij officiële instanties en meningen van andere nieuwsbriefschrijvers. Niets in deze nieuwsbrief is letterlijk overgenomen van anderen, behalve sommige grafieken, het is de mening van de schrijver. Het kan fouten bevatten en u moet geen enkele investering beslissing maken zuiver op basis van wat u in deze nieuwsbrief leest. Neemt u de inhoud dan ook niet als advies om acties te ondernemen. Wij vertellen u alleen wat wij doen met ons geld. Uw investeringen blijft en kost uw geld en blijft dus uw verantwoordelijkheid. We zijn zelf een zeer kleine investeringsfirma en kunnen hierdoor onmogelijk zelf de prijs van aandelen beïnvloeden.

Privacy:

Beleggershulp bewaart je email en naam als gegevens, meer niet. Deze gegevens zijn alleen voor de eigenaar van de website inzichtelijk, zijn beschermd met een complex paswoord en worden niet verstrekt aan iemand anders. Indien u niet tevreden bent over onze service dan kunt u zich altijd uitschrijven door een e-mail te schrijven naar info@beleggershulp.nl. Wij schrijven u dan zo spoedig mogelijk uit.